毎月カツカツで貯金ができない

将来のお金が足りるか漠然と不安

ふとした瞬間に襲ってくるその不安を解消しようと、本屋で家計簿を買い、「毎日レシートを1円単位で記録する」という努力を始めていませんか?

その向上心は本当に素晴らしいです。

しかし、正直にお伝えします。

残念ながら、その努力は報われない可能性が高いです。

事実、多くの人が「記録すること」自体に疲弊してしまい、数日で挫折した苦い経験を持っています。あなただけではありません。

あなたが最初にやるべきは、細かい出費の記録ではありません。

「今、自分はいくら持っていて、いくら借金があるのか」という事実(現在地)の把握です。

この記事は、bambi流・家計管理ロードマップにおける【Step 0:診断】のフェーズにあたります。

【bambi流・家計管理ロードマップ】

| Step | 名称 | アクション | 状態(Goal) |

| Step 0 | 診断(今回) | 「資産」と「借金」の総額を知る | 現在地を把握し、不安の正体を知る |

| Step 1 | 構築 | 「見える化」の仕組みをアプリで作る | スマホを見るだけで資産がわかる |

| Step 2 | 治療 | 見えた無駄(固定費)を根本から削る | 何もしなくてもお金が浮く状態 |

| Step 3 | 習慣 | 自動で貯まる体質へ変える | 意識せずとも資産が増えていく |

まずは現在地を知ること。これを行うだけで、正体のわからない「お化け」のような不安の輪郭がはっきりとし、具体的な対策が打てるようになります。

なぜ「家計簿」から始めてはいけないのか?

多くのメディアや節約術の本が「まずは家計簿をつけましょう」と推奨しますが、当ブログではあえて推奨しません。

理由はシンプルで、初期段階においては「労力対効果(コスパ)」が悪いからです。

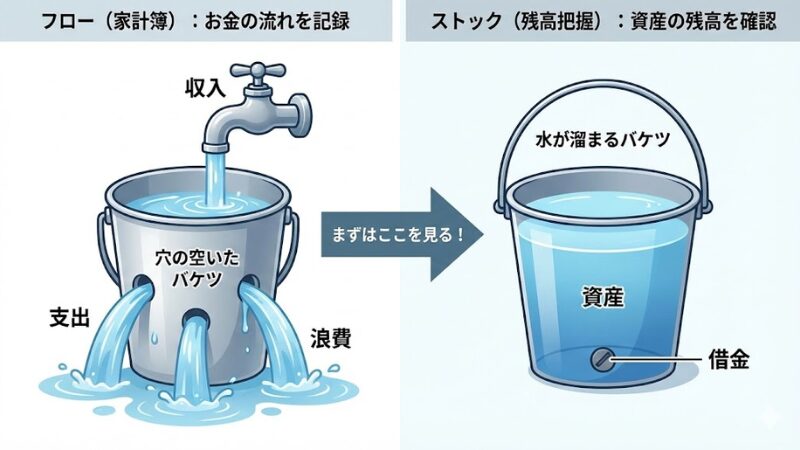

「フロー」より「ストック」を見る

少しだけ専門的な話をしますが、これはあなたの生活を守るために不可欠な知識です。

家計(そして企業の財務)には、大きく分けて2つの数字しかありません。

▼ 家計を構成する2つの数字

| 種類 | 専門用語 | 内容 | 例 |

| フロー | PL(損益計算書) | お金の流れ(一定期間の収支) | 今月の給料、食費、光熱費 |

| ストック | BS(貸借対照表) | 資産の残高(ある時点の保有額) | 銀行残高、貯金、ローン残高 |

家計簿をつける行為は、表の上の「フロー」を追いかける作業です。

しかし、初心者がいきなり「今月のカフェ代が...」とフローを細かく管理しようとするのは、「穴の空いたバケツ」に水を注ぎながら、必死に注水量と漏水量を記録しているようなものです。

これでは、肝心の「水(資産)」が溜まっているのかどうか、判断できません。

まずは下の「ストック」、つまり「バケツの中に今いくら水が入っていて、どこに穴(借金)があるのか」を確認するのが鉄則です。

- Aさん(家計簿派)

毎日スーパーのチラシを見て10円安い卵を探し、家計簿に記録する。しかし、口座振替されている「使っていない月額980円のアプリ」には気づいていない。 - Bさん(残高把握派)

家計簿はつけていない。しかし、毎月1日に「総資産」を確認するため、残高が減り続けていることに気づき、原因である不要なアプリを即解約した。

どちらがお金を守れるかは明白です。ストックさえ把握できていれば、大きな穴を見逃すことはありません。

目的は「節約」ではなく「安心」すること

現状の総資産を知ることは、不安の正体を暴き、安心を手に入れる最短ルートです。

- 「意外と貯金があった」→ 自信になる

- 「思ったより借金があった」→ 敵の正体が分かり、対策が打てる

一番怖いのは、実体が見えないことです。人間は、コントロール可能な「課題」に対しては、漠然とした不安を感じにくい生き物です。

実践!30分で終わる「総資産の棚卸し」3ステップ

机に向かう必要も、新しいノートを買う必要もありません。

スマホのメモアプリがあれば、今すぐ、この瞬間に終わります。

完璧を目指さず、「ざっくり(万単位)」で進めるのがコツです。

Step 1. すべての「プラスの資産」を書き出す

持っている全ての銀行口座アプリ、または通帳を開いてください。さらに、財布の中身、タンス預金、証券口座の残高も確認します。

- 銀行A: 30,000円

- 銀行B: 50,000円

- 財布: 12,000円

- 証券: 100,000円

- 楽天ポイント: 3,000円分

これらをメモアプリに箇条書きしてください。

1円単位まで合わせる必要はありません。「万単位」が合っていれば十分です。

楽天ポイントやdポイントなどの「ポイント残高」も立派な資産です。

今はメモ書きで構いませんが、Step 1の記事で紹介するアプリを使えば、これらのポイントも銀行残高と一緒に自動で合算管理できるようになります。

数百円しか入っていない昔の口座を「面倒だから」と無視しないでください。管理コストがかかるだけでなく、不正利用のリスクもあります。この機会に「解約候補リスト」に入れておきましょう。

Step 2. 「負の資産(借金)」も直視する

ここが最も重要、かつ心理的ハードルが高いパートです。しかし、目を背けたくなる現実こそが「不安の正体」です。

以下の項目を全て洗い出し、Step 1の「プラス資産」から引いてください。

▼ 洗い出すべき「負の資産」

| 項目 | 注意点 | 危険度 |

| クレカ未払い額 | 来月の引き落とし予定額も含める | ★☆☆ |

| リボ払い残高 | 最優先警戒。金利が極めて高い | ★★★ |

| 各種ローン | 住宅、車、スマホの分割払い | ★★☆ |

| 奨学金 | 返済予定表を確認 | ★☆☆ |

| 人への借金 | 親や友人からの借入 | ★★★ |

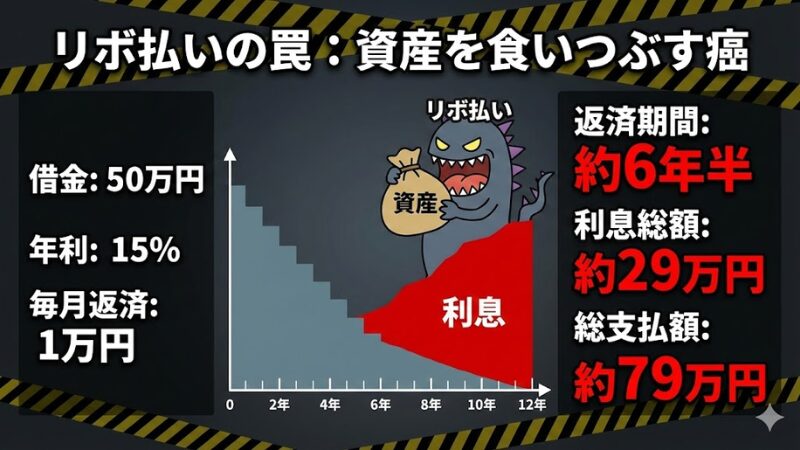

【超重要】リボ払いの恐ろしさを知る

特に「リボ払い」がある場合、それは緊急事態です。

住宅ローンなどの「低金利の借金」と違い、リボ払いは「資産を食いつぶす癌」です。

| 借金の種類 | 一般的な金利(実質年率) | 備考 |

| 住宅ローン | 0.3% 〜 1.5% | 比較的安全 |

| マイカーローン | 1.0% 〜 4.0% | 要注意 |

| リボ払い | 15.0% 〜 18.0% | 極めて危険 |

※2025年以降、実質年率を18.0%へ引き上げるカード会社が増えています。

もし50万円のリボ残高(年利15%)があり、毎月1万円ずつ返済した場合、返済完了までに「約6年半」かかり、利息だけで「約29万円」も余分に払うことになります。

これを「便利な支払い方法」と認識しているなら、今すぐ認識を改めてください。

Step 1の「プラス資産」から、これらの「負の資産」を引いた額。

これが、あなたの「純資産(本当の資産)」です。

もし計算結果がマイナスになっても、落ち込む必要はありません。今まで「なんとなく不安」だったものが、「マイナス◯◯万円」という「解決すべき明確な課題」に変わっただけです。

Step 3. 「固定費」のリスト化

最後に、毎月「息をしているだけで出ていくお金」を書き出します。

ここではまだ「節約」しようとしなくて構いません。

あくまで「リストアップ」に徹してください。

- 家賃 / 管理費

- 電気・ガス・水道(平均額でOK)

- スマホ代 / 通信費

- 保険料(生命保険、医療保険、学資保険)

- サブスクリプション代(動画、音楽、アプリ)

- 習い事・ジムの月謝

変動する食費や交際費は無視してください。「何もしなくても毎月消える金額」を知るだけで、生きるための最低コスト(損益分岐点)が見えます。

もしリストアップ中に「最近使っていないサブスク」が見つかった場合は、その場で解約手続きをすることをおすすめします。「後でやろう」とすると、また数ヶ月分の料金が無駄になります。

- iPhoneの方

「設定」→「[ユーザ名](Apple Account)」→「サブスクリプション」 - Androidの方

「Google Play」アプリ→ 右上のアイコン →「お支払いと定期購入」→「定期購入」

次のステップ:自動化で「管理しない管理」へ

現状(ストック)が把握できたら、次はそれを維持するフェーズです。

しかし、ここでも手書きや手入力での管理はおすすめしません。人間は忘れる生き物ですし、計算ミスもします。

おすすめは「マネーフォワード ME」

数ある家計簿アプリの中でも、以下の理由から現状では『マネーフォワード ME』が有力な選択肢です。

▼ マネーフォワード ME のメリット・デメリット

| 特徴 | 詳細 |

| メリット | ・2,500以上の金融機関と連携可能(圧倒的) ・銀行残高、クレカ、証券、ポイントを自動取得 ・セキュリティは大手金融機関と同等の暗号化水準 |

| デメリット | ・無料版の連携上限が「4件」まで ・過去データの閲覧期間に制限がある(無料版) |

本格的に資産形成をするなら月額500円〜の有料プランが推奨ですが、まずは無料の範囲で「メインバンク1つ」だけ連携して感覚を掴むのも手です。

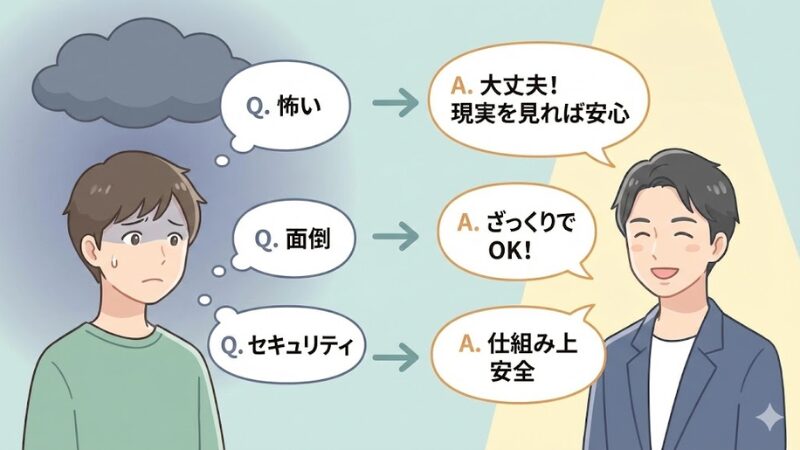

よくある質問(Q&A):初心者の不安を解消

- Q1. マイナスの結果を見るのが怖くて手が動きません。

A. その「怖さ」こそが、今までお金が貯まらなかった原因です。 - Q2. 1円単位まで合わせないと気が済みません。

A. 1円単位のズレは無視してください。 - Q3. セキュリティが心配です。銀行のパスワードを登録して大丈夫ですか?

A. マネーフォワード等の主要アプリは「振込パスワード」を預かりません。 - Q4. 妻(夫)に内緒の借金があるのですが...

A. まずは自分一人で正確に把握しましょう。

Q1. マイナスの結果を見るのが怖くて手が動きません。

A. その「怖さ」こそが、今までお金が貯まらなかった原因です。

現実を直視するのは勇気が要りますが、病気と同じで、早期発見すれば必ず治療できます。「見ないふり」を続けることこそが、将来のあなたにとって最大のリスクです。深呼吸して、まずは銀行アプリを1つ開くところから始めましょう。

Q2. 1円単位まで合わせないと気が済みません。

A. 1円単位のズレは無視してください。

その完璧主義が挫折の大きな原因です。企業の決算書を作っているわけではありません。資産管理において重要なのは「100円の誤差」ではなく「10万円単位の傾向」です。使途不明金が月数千円あっても、総資産が増えていれば家計管理は成功です。木を見ず森を見ましょう。

Q3. セキュリティが心配です。銀行のパスワードを登録して大丈夫ですか?

A. マネーフォワード等の主要アプリは「振込パスワード」を預かりません。

彼らが預かるのは、残高を見るための「ログイン情報(参照権限)」のみです。したがって、万が一情報が漏れても、勝手にお金を引き出されることは仕組み上できません。それでも心配な場合は、まずはポイントカードやAmazonなどの連携から始めてみてください。

Q4. 妻(夫)に内緒の借金があるのですが...

A. まずは自分一人で正確に把握しましょう。

パートナーに共有するかどうかは後の判断で構いません。最も避けるべきなのは、自分自身すらその借金の総額を把握しておらず、現実逃避している状態です。まずはStep 2を一人で完遂し、事実と向き合ってください。

まとめ:今すぐ「残高照会」をしよう

家計管理に、高尚な目的や根性、日々の涙ぐましい努力は不要です。

必要なのは、今の自分の財布と通帳を直視する「事実を見る勇気」だけです。

- 家計簿(フロー)ではなく、残高確認(ストック)から始める。

- バケツの水の量を測るのが最優先。

- 借金や固定費も含めて、プラスとマイナスの総額(純資産)を出す。

- マイナスでもOK、まずは知ること。

この記事を読み終わったら、SNSを開くのではなく、今すぐ下記を実行してください。

- 銀行アプリを開き、「現在の預金残高」を確認してメモする

たったそれだけのアクションが、あなたの家計管理の、そして安心への確実なスタートラインになります。