「節約しているはずなのに、なぜかお金が残らない」

「家計簿アプリを何度も入れては、三日坊主で終わっている」

こうした悩みを抱えているなら、先に断言させてください。

それはあなたの意志が弱いからでも、だらしないからでもありません。

問題はシンプルで、“努力を前提にした家計管理”を選んでしまっていることです。

僕が提案する「bambi流・家計管理」は、毎日レシートを入力したり、大好きなカフェラテを我慢し続けたりする……そういった「頑張る管理」ではありません。

一度だけ設定すれば、あとは勝手に整っていく。

この記事では、そのための「家計管理の仕組み」を解説します。

読み終わる頃には、あなたのスマホがお金を自動で整える「優秀な秘書」に変わっているはずです。

家計管理の目的は「記録」ではなく「配分」

多くの人が家計管理で挫折する最大の理由は、目的を取り違えていることにあります。

家計管理とは、

- 1円単位で正確に記録すること

- 支出を反省し続けること

ではありません。

家計管理の本質は、限られた収入を「自分の満足度が最大になる形」であらかじめ配分しておくこと。

つまり重要なのは、済んでしまった「過去の反省」ではなく、これからの「未来の配分」です。

| 項目 | 従来の考え方 | 仕組み化の考え方 |

| タイミング | 使った後に振り返る | 使う前に行き先を決める |

| 目的 | 「記録」が目的 | 「配分」が目的 |

| 判断基準 | 感情が入りやすい | 判断を自動化する |

この前提を理解していないと、どんな神アプリを使っても、どんな節約術を学んでも必ずどこかで苦しくなります。

【実践】初心者が取り組むべき「仕組み化」3ステップ

ここからが実践編です。

ポイントは「頑張らない順番」で進めること。

- STEP1:最初にやるべきは「固定費」の最適化

- STEP2:先取り貯金で「使っていい金額」を確定させる

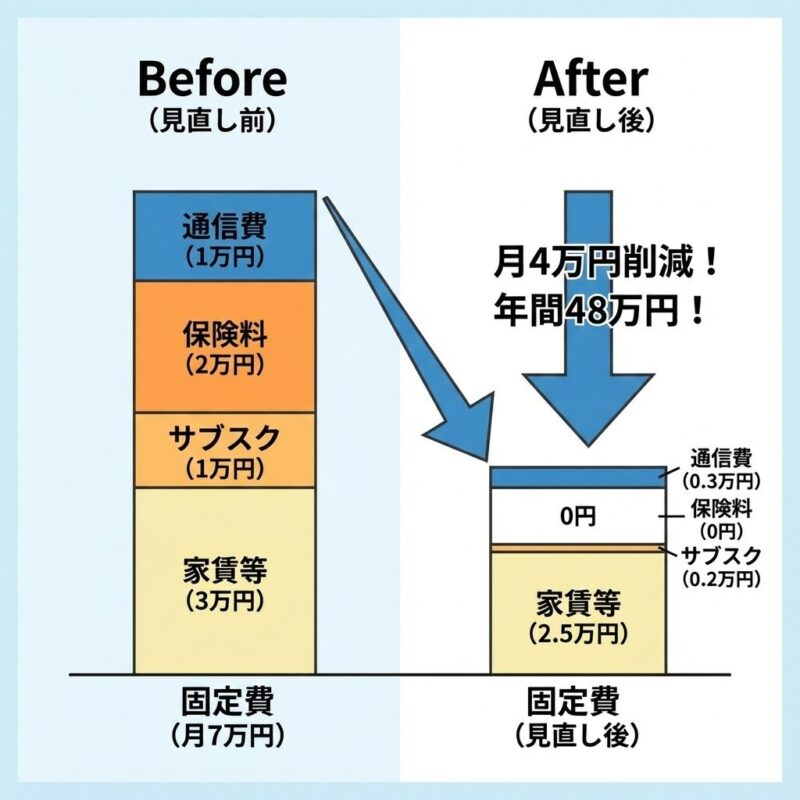

STEP 1:最初にやるべきは「固定費」の最適化

家計管理というと、食費を削ったり、電気をこまめに消したりといった「変動費」に目が向きがちですが、これは最悪のスタートです。毎日の我慢が必要で、ストレスが溜まるからです。

初心者が最初に手をつけるべきは、固定費です。理由は明確です。

- 一度見直せば効果が半永久的に続く

- 生活満足度が下がりにくい

- 日々の意志力を一切使わない

まずは以下の3項目をチェックしてください。

- 通信費:キャリアメールへの執着を捨てる

- 保険料:不安をお金で解決しない

- サブスクリプション:「解約忘れ」を狩る

① 通信費:キャリアメールへの執着を捨てる

大手キャリアから「ahamo」や「povo」、「日本通信SIM」などの格安プランへ乗り換えてください。

これだけで月5,000円、年間で6万円も自由に使えるお金が増えます。給料を月5,000円上げる労力を考えれば、コスパは最強です。

② 保険料:不安をお金で解決しない

日本には「高額療養費制度」という最強のセーフティネットがあります。

正直に言いますが、「生活費の3〜6ヶ月分の貯金」があるなら、医療保険はほぼ不要です。

「安心料」として毎月払い続ける数千円を、投資や貯蓄に回す方が合理的です。

③ サブスクリプション:「解約忘れ」を狩る

動画配信サービスを3つも契約していませんか?

「いつか見るかも」と思っているものは、絶対に見ません。今すぐ解約ページを開いてください。

\ 生活水準を下げずに月5万浮かすなら /

固定費の見直しは「節約」ではなく、生活の土台を整える「工事」です。

一度工事してしまえば、あとは何もしなくてOKです。

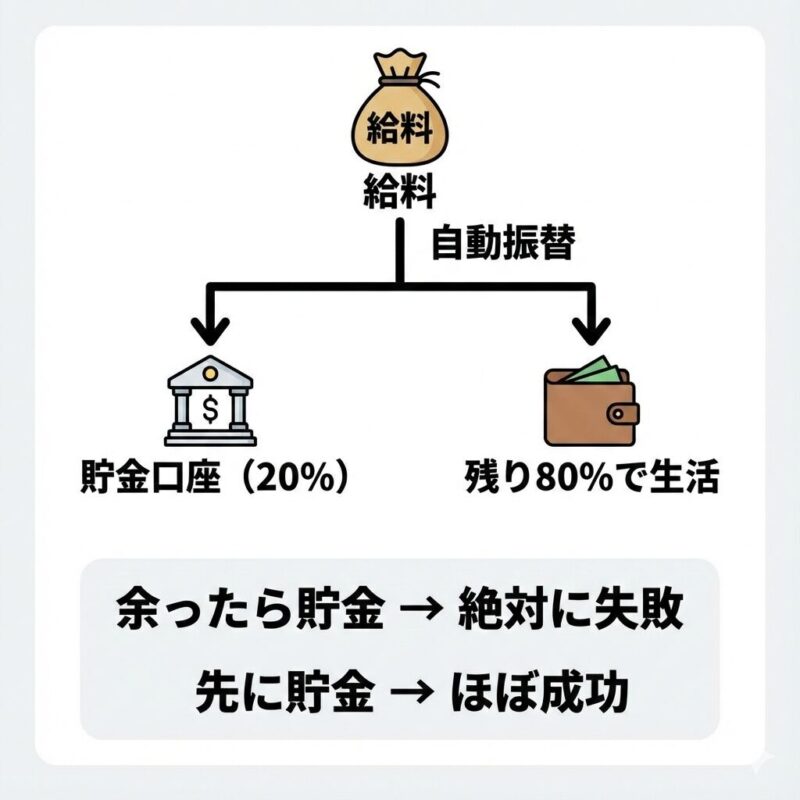

STEP 2:先取り貯金で「使っていい金額」を確定させる

お金が貯まらない人の共通点は、ほぼ一つです。

「余ったら貯金しよう」と考えていること。

これは構造的に失敗します。なぜなら、人間の脳はあればあるだけ使いたくなるようにできているからです(パーキンソンの法則)。

正解は逆。「給料が入った瞬間に、貯金分を透明にする」のです。

黄金比率は以下の通りです。

- 固定費:50%

- 変動費:30%

- 貯蓄・投資:20%

※ただし、都市部の一人暮らし等で家賃が高い場合、固定費50%は厳しい場合があります。その場合は「固定費60%・変動費20%」など微調整し、貯蓄20%だけは死守してください。

【具体的なアクション】

d NEOBANK(住信SBIネット銀行)などの「定額自動入金・振替サービス」を使い、給料日の翌日に貯蓄用口座(または新NISA口座)へ強制移動させます。

この時点で、「使えるお金」は残り80%に確定します。

あとはその範囲内なら何に使ってもOK。我慢ではなく、ルールに従うだけのゲームに変えるのです。

STEP 3:家計簿アプリで管理を「完全自動化」する

仕組みを作ったら、日々の管理は極限まで省力化します。

ここで導入すべきは『マネーフォワード ME』などの連携型アプリです。

理由は一つ。「入力しなくていいから」です。

\ ズボラな人こそ無料アプリに頼ろう /

【bambi流・家計管理の完全自動化設定】

ズボラなままで「家計の見える化」を完成させる、bambi流の鉄則はたった3つです。

- 支払いの9割をキャッシュレス化する

クレカやPayPayをメインに。これだけで、いつ・どこで使ったかの「履歴」が勝手に残ります。 - すべての口座をアプリに紐づける

銀行、カード、証券口座を一度連携すれば、準備は完了です。 - 現金は「財布に入れた瞬間」に支出とする

ここが最大のポイントです。ATMから1万円引き出したら、その瞬間にアプリ上で「現金 1万円」として支出計上(財布カテゴリ等)。

その後の細かい使途は一切追いかけません。「使途不明金」を許容することで、ストレスフルなレシート管理から完全に解放されます。

マネーフォワード MEはPayPayと直接連携できませんが、現金のルールと同じ考え方で管理すればOKです。

「PayPayにチャージした瞬間(またはクレカ決済された瞬間)」を支出として計上します。

- 銀行チャージ派: 銀行の出金履歴を「電子マネー」などの費目で支出にする。

- カード払い派: カードの利用明細をそのまま支出にする。

▼ 設定のポイント

最初は「振替(資産の移動)」と表示されることがありますが、これを手動で「支出(食費や日用品など)」に変更し、「自動分類ルールとして保存」にチェックを入れてください。 これにより、次回からはチャージした瞬間に勝手に家計簿への入力が完了します。PayPayアプリの中身を細かく管理する必要はありません。

【注意点:無料版の罠】

正直に伝えます。現在、マネーフォワード MEの無料版は「連携数4件まで」という厳しい制限があります。銀行×1、クレカ×2、証券×1であっという間に埋まってしまいます。

しかし、月額500円払ってでもプレミアム版にする価値はあります。

なぜなら、月500円のコストで、月数時間の入力作業と、数千円〜数万円の「使途不明金」が消えるからです。これを「浪費」ではなく「投資」と捉えられるかが、貯まる人への分かれ道です。

それでもできるだけ無料にしたい場合は、無料版でも上限なく連携できるZaimや、無料で10件まで連携できるマネーフォワード for 住信SBIネット銀行を利用するというちょっとした裏ワザもあるので参考にしてみてください。

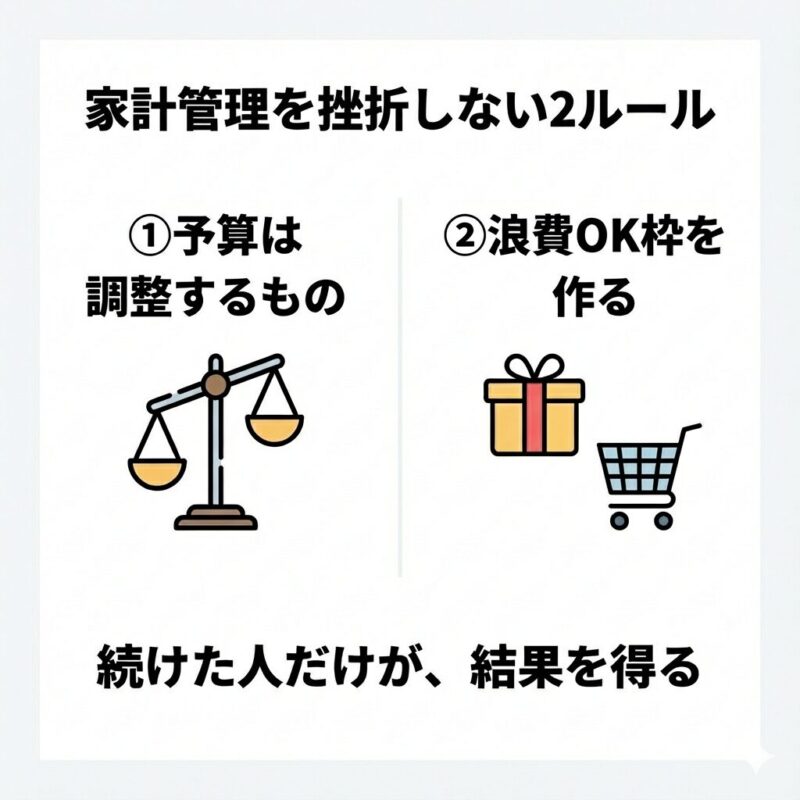

家計管理を挫折しないための現実的ルール

最後に、完璧主義を捨てて長く続けるためのルールを2つ紹介します。

- ルール1:予算は「守るもの」ではなく「調整するもの」

- ルール2:「浪費OK枠」を最初から作る

ルール1:予算は「守るもの」ではなく「調整するもの」

「予算オーバー=失敗」ではありません。

冠婚葬祭、急な飲み会、壊れた家電……人生には必ずノイズが入ります。

大切なのは、赤字が出た翌月に調整すること。

単月で一喜一憂せず、年間トータルで黒字なら100点満点です。

ルール2:「浪費OK枠」を最初から作る

節約だけの家計管理は、無理なダイエットと同じで必ずリバウンドします。

だから最初から「何に使ってもOKなお金(浪費枠)」を月予算の5%程度確保してください。

- ご褒美のコンビニスイーツ

- 意味のないガチャガチャ

- 疲れた日のタクシー移動

この枠内なら、どれだけ無駄遣いしても「計画通り」です。

この心の余裕こそが、継続するための最大の秘訣です。

まとめ:家計管理は「不安を減らす技術」

家計管理は、決してお金を縛るためのものではありません。

お金の不安を減らし、人生の選択肢を増やすための「技術」です。

- 固定費を削り(一度やるだけ)

- 先取りで20%を確保し(自動振替)

- アプリで自動監視する(連携するだけ)

これだけで、家計は驚くほど安定します。

今日から「自分の意志で頑張る」のをやめて、「仕組み」に頼ってください。

この記事を閉じたら、以下の2つを実行してください。

- 「現在契約しているサブスク」をメモ帳にすべて書き出す

- 「過去30日一度も使っていないもの」を1つだけ解約する

この数分のアクションが、あなたの資産形成の第一歩になります。