「もやし生活」で消耗するのは、もう終わりにしませんか?

給料日前になると、なぜか口座残高が数千円しかない……

将来のために貯金したいけど、今の生活を切り詰めるのはもう限界

その気持ち、痛いほどわかります。

でも、そんなギリギリの生活で消耗するのは、もう終わりにしませんか?

電気をこまめに消したり、10円安い卵を求めて隣町のスーパーへ梯子したりする必要はありません。

断言しますが、それは「労働」であり、持続可能な「節約」ではないからです。

あなたの貴重な時間を時給換算すれば、その努力は赤字かもしれません。

仕事で疲れて帰宅した夜、あまりの疲労からコンビニ弁当とビールを一度買えば、その日々の地道な努力は一瞬で吹き飛んでしまいます。

そして翌朝、「また無駄遣いをしてしまった」と自己嫌悪に陥る。

この「我慢とリバウンド」のループこそが、あなたがお金持ちになれない最大の原因です。

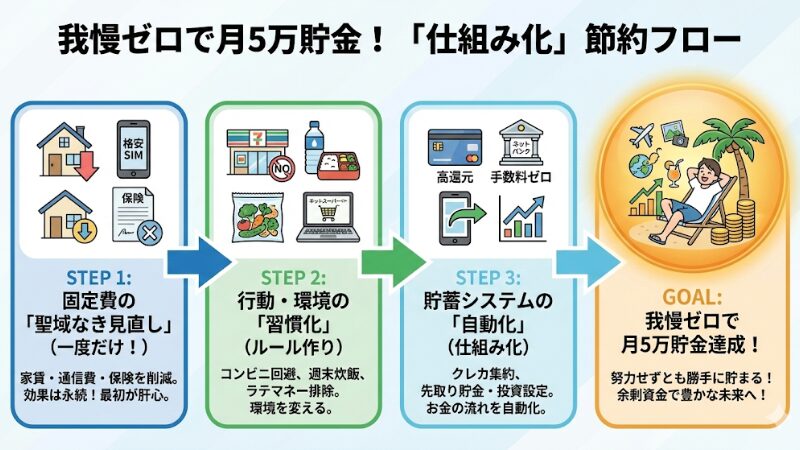

一人暮らしの節約において最も重要なのは、あなたの貴重な意志力や時間を削ることではありません。

「一度設定すれば二度と考えなくていい仕組み」を作り上げることです。

本記事では、生活の質(QOL)を1ミリも落とさずに、毎月5万円の余剰資金を確実に生み出すための「固定費カット術」と、単身者特有の「無意識の支出」を論理的に削る12の具体策を、徹底解説します。

精神論ではなく、数字とロジックに基づいた資産形成の第一歩を踏み出しましょう。

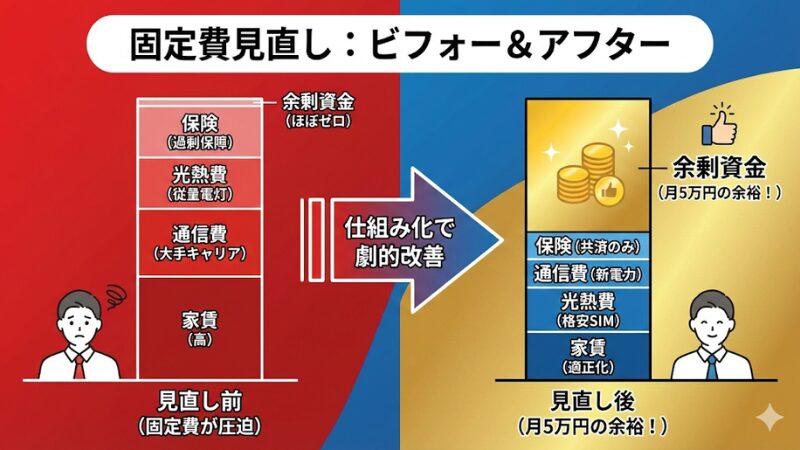

1. 【住居・通信】家計の「本丸」を攻略する

一人暮らしの支出の約半分、人によっては6割近くを占めるのが住居費と通信費です。

この「大きな固定費」を放置したまま、食費を数百円削ろうとするのは、底に穴が開いたバケツに必死で水を注ぐようなものです。

まずは穴を塞ぐこと。つまり固定費の削減から着手するのが鉄則です。

① 家賃交渉・転居:月1万円以上の「不労所得」を確保する

固定費の絶対王者である「家賃」。ここを聖域にしてはいけません。

多くの人は「家賃は決まっているもの」と思い込んでいますが、実は交渉の余地があるコストです。もし賃貸契約の更新時期が近いなら、交渉の絶好のチャンスです。

- 相場調査: SUUMOやHOMESなどのポータルサイトで、自分のマンションの空き部屋や、近隣(徒歩5分圏内・同築年数・同広さ)の類似物件の家賃を調べます。これが交渉の「武器」になります。

- 事実の提示: 「同じマンションの別の部屋が、今より5,000円安く募集されています」や「近隣の同等物件の相場が下がっています」という客観的な事実は強力です。感情論ではなく、数字で話しましょう。

- 誠実な打診(魔法のスクリプト):

「今の部屋がとても気に入っており、できるだけ長く住み続けたいと考えています。

ただ、近隣の相場と比較すると少し割高に感じており、更新を迷っています。もし近隣相場に合わせて月5000円ほど調整いただけるなら、即決で更新したいのですが、いかがでしょうか?

オーナー側にとっても、空室が出て次の入居者を探すコスト(クリーニング代や広告費、空室期間の損失)を考えれば、数千円下げてでも今の入居者に住み続けてもらう方がメリットがある場合が多いのです。

たった10分の相談やメール一通で、年間6万円、2年で12万円が浮く可能性があります。

失敗しても今の家賃のままなだけ。リスクはゼロです。

次回の引越し時には「なんとなく」で条件を設定しないでください。

「独立洗面台」「オートロック」「駅徒歩5分」。

これらの設備は、あなたの資産形成を遅らせてまで必要でしょうか?

- 駅徒歩:

5分を10分〜15分に変えるだけで、家賃相場は1万円〜2万円ガクンと下がります。その「5分の差」に、あなたは時給換算でいくら払っていますか? 毎朝5分歩くだけで家賃が1万円下がるなら、それは「歩くだけで月1万円貰えるバイト」と同じです。 - 築年数:

「新築」にこだわらず、「リノベーション物件」を探せば、内装は新品同様なのに家賃は割安というお宝物件に出会えます。

② 格安SIM一択:大手への「情弱税」月5,000円を拒否せよ

いまだに大手キャリアの無制限プランなどで月7,000円〜1万円近く払っているなら、それは非常にもったいない支出です。

ショップの手厚いサポートを使っていますか? 毎月何十ギガも外で通信していますか?

もしそうでなければ、いわば「情弱税」(情報を持たないことによる損失)を払わされている状態と言っても過言ではありません。

ahamo、povo、LINEMO、あるいは日本通信や楽天モバイルなどの格安プラン(サブブランド・MVNO)へ切り替えるだけで、通信品質を維持したまま月額2,000円〜3,000円以下に抑えられます。

- 通信量:

自宅にWi-Fiがあるなら、スマホのデータ通信量は月に3GB〜20GBで十分なはずです。自分の過去3ヶ月のデータ使用量を確認してみてください。 - 手続き:

MNPを使えば、電話番号はそのままで乗り換えられます。

今はネットだけで完結し、SIMカードの差し替え(またはeSIM設定)も自宅で可能です。

この乗り換え作業は、「たった30分の作業で、生涯数百万単位の差が出る時給100万円の仕事」です。一度乗り換えてしまえば、その節約効果は一生続きます。

③ サブスク全解約:「呼吸レベル」以外はすべて即解約する

動画配信、音楽、オンラインサロン、ストレージサービス、月額制アプリ……。

一件あたりは数百円から数千円と少額なため、解約を後回しにされがちです。

しかし、利用実態のないサブスクは「財布に小さな穴が開いて、毎日100円玉が落ち続けている」のと同じです。

特に危険なのが「初月無料」で登録し、解約を忘れているサービスです。

これらは「ゾンビ・サブスク」となり、あなたの資産を静かに食い潰します。

- クレジットカードの明細を過去3ヶ月分用意する。

- 月額課金されているものを全てリストアップする。

- 「呼吸するレベルで利用している」「これがないと生活が破綻する」と確信できるもの以外は、一度すべて解約する。

- 「いつか見るかも」「解約方法が面倒」という言い訳は一切無視する。

本当に必要なら、またその時に再契約すればいいだけです。

実際には、解約したことすら忘れてしまうサービスが大半でしょう。

固定費の具体的な洗い出し手順については、全項目を網羅した『固定費見直しチェックリスト完全版』で確認してください。まずはこの記事で自分の「漏れ」を把握しましょう。

2. 【光熱費・保険】単身者ならではの「身軽な」守り方

家族がいる世帯とは、備えるべきリスクも消費パターンも異なります。

一人暮らし専用の「守り方」を身につけましょう。守るべきものが少ない強みを活かすのです。

④ 電力・ガスセット割:インフラ統一で月数千円を自動カット

電力・ガスの自由化により、会社を切り替えるだけで料金が下がるケースが多くあります。

一人暮らしの場合、使用量そのものが少ないため劇的な削減は難しいかもしれませんが、それでも年間数千円〜1万円の差が出ます。

特に、電気とガス、インターネット回線をセットにすることで割引が適用されるプラン(経済圏の統一)を検討しましょう。

また、契約アンペア数の見直しも有効です。一人暮らしで40Aや50Aになっていませんか?

通常は30Aあれば十分です。アンペアを下げるだけで基本料金が数百円下がります。

(※地域による)

ただし、市場連動型のプランには注意が必要です。

これは燃料費高騰時に料金が青天井に跳ね上がるリスクがあります。

目先の安さだけでなく、燃料費調整額の上限設定や料金体系をしっかり確認し、地域の電力会社よりも安定して安いプランを選んでください。

⑤ 保険の断捨離:「県民共済」への一本化で月5,000円浮かす

ここが最大の盲点です。保険会社の営業トークに乗せられていませんか?

一人暮らしで守るべき扶養家族(配偶者や子供)がいないのであれば、自分が死亡した時にお金が入る「高額な死亡保障」は不要です。

自分が亡くなった後の生活費を心配する必要がないからです。葬儀代程度なら貯金で賄えます。

また、医療保険についても、日本には「高額療養費制度」という最強のセーフティネットがあります。

一般的な収入(年収約370万円〜770万円)の人なら、仮に大きな手術をして医療費が100万円かかっても、窓口での自己負担は約8万円強(+食事代など)で済みます。

さらに、会社員なら病気で休職しても「傷病手当金」で給与の約2/3が補償されます。

「万が一」のために毎月高い保険料を払い続け、日々の生活が苦しくなるのは本末転倒です。

備えがどうしても不安なら、月2,000円程度の「都道府県民共済」などに一本化しましょう。

浮いた保険料を「貯金」や「NISA」に回す方が、病気以外のあらゆるリスク(失業、引っ越し、結婚など)にも対応できる最強の保険になります。

⑥ ふるさと納税:税金を「米と肉」に変える最強の錬金術

「手続きが難しそう」と敬遠していませんか?

一人暮らしこそ、ふるさと納税を「生活費の先払いシステム」として活用すべきです。

2,000円の自己負担で、数万円分の返礼品が貰えるこの制度を使わない手はありません。

ターゲットは高級肉やフルーツではなく、「絶対に消費する生活必需品」です。

- お米10kg〜15kg:

重い米を運ぶ手間も省けます。これだけで数ヶ月分の主食費が浮きます。 - トイレットペーパー・ティッシュ:

1年分まとめて届けば、買い出しの頻度を劇的に減らせます。 - 冷凍の肉・魚(大容量):

小分けにして冷凍庫へ。日々の自炊コストを強力にサポートします。

例えば年収350万円(独身)の場合、寄付の上限目安は約3.4万円です。

これをフル活用すれば、実質負担2,000円で「市場価格1万円相当」の返礼品を受け取れます。

確定申告が不要な「ワンストップ特例制度」を使えば、書類を郵送するだけもしくはオンライン上で手続きも完了します。やらない手はありません。

3. 【食費・日用品】「在庫」と「動線」の科学

一人暮らしの食費が膨らむ最大の原因は、「自炊の失敗(食材の廃棄)」と「コンビニ等での場当たり的な購入」です。これらをロジカルに解決します。

⑦ コンビニは「超高級店」:緊急時以外は決して立ち入るな

コンビニはスーパーではありません。

「時間と利便性を買う場所」であり、商品価格には「便利代(手数料)」が上乗せされています。

定価で売られているペットボトル飲料や弁当を日常的に買うのは、自ら手数料を払い続けているようなものです。

- ドリンク代の罠:

500mlのお茶(160円)を毎日買えば月4,800円。スーパーで2Lボトル(150円)を買うか、水筒を持参すれば数百円で済みます。年間で約5万円の差です。 - ラテマネー:

「なんとなく」買うコーヒーやお菓子。1回400円でも月20回で8,000円です。

「新商品のスイーツチェック」などという言い訳は捨て、「災害時やトイレを借りる時、どうしても今すぐ必要な公共料金の支払い以外は足を踏み入れない」というルールを自分に課してください。物理的に近づかないことが最大の節約です。

⑧ 週末炊飯と冷凍野菜:包丁を捨てて「自炊のハードル」を消す

「節約のために自炊しよう!」と意気込んで、おしゃれなレシピ本を買っていませんか?

「仕事で疲れて帰ってきてから、レシピを見て凝った料理を作る」のは不可能です。

それはプロの主婦や料理好きの領域です。

自炊を継続させるコツは、いかに調理の手間と後片付けを減らすかにあります。

包丁もまな板も使わないのが理想です。

- 冷凍カット野菜の常備:

業務スーパーなどで売っている「冷凍ほうれん草」「冷凍ブロッコリー」「冷凍揚げナス」なら、包丁もまな板も不要です。栄養価も旬の時期に冷凍されているため高いのです。 - 米の「大量炊飯・即冷凍」:

週末に5合を一気に炊き、1食分ずつラップに包んで冷凍します。平日の夜は電子レンジをチンするだけで、炊きたてのような主食が完成します。パックご飯より圧倒的に安上がりです。 - ワンプレート・ワンボウル:

洗い物を減らすため、丼ものや、大きめの皿にご飯とおかずを全部乗せるスタイルを基本にします。

「解凍したご飯に、焼いた肉(味付けは焼肉のたれ)と冷凍野菜を乗せる」。

これだけで立派な夕食です。コンビニ弁当よりはるかに安く、添加物も少なく健康的です。

「ついつい食材を腐らせてしまう」「買い出しのタイミングがわからない」という方は、食費月1万円減!「安い店」を探すより効果的な「自宅在庫」管理術【2026年版】をチェック。

在庫管理をシステム化する技術を伝授します。

4. 【金融・習慣】お金が貯まる「自動体質」への招待

※画像はGeminiを使用して作成

精神論や我慢ではなく、物理的に「お金が貯まらざるを得ない環境」を作り上げます。

ここでの設定が、将来の資産額を決定づけます。

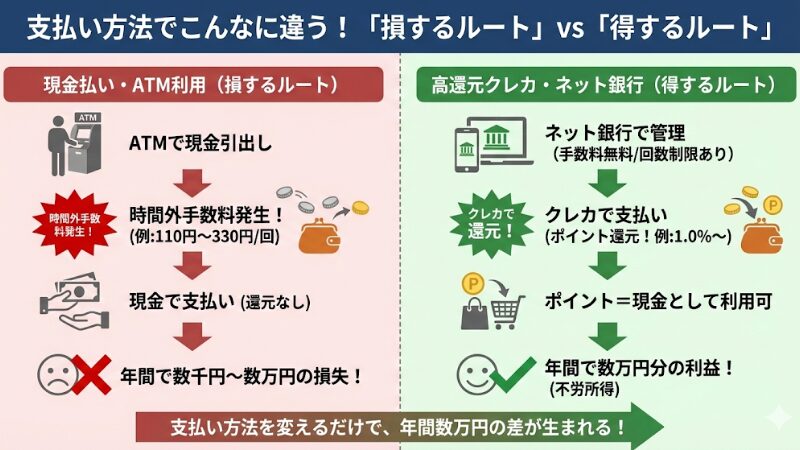

⑨ 支払いを「高還元ポイント経済圏」へ集約

現金払いは、その場で決済が終わるだけで何も生みません。

ATMでお金を下ろす時間も、小銭を管理する手間もすべて無駄です。

重要なのは「基本還元率」が1.0%以上のカードを選ぶことです。

ここを間違えると、努力が半分になります。

例えば、人気の三井住友カード(NL)などはコンビニ等では最強ですが、基本還元率は0.5%しかありません。

固定費(公共料金)の支払いには、還元率が下がらないリクルートカード(1.2%)や、PayPayカード(1.0%)、dカード(1.0%)などを選びましょう。

※楽天カードも人気ですが、公共料金の支払いは還元率が0.2%(500円で1ポイント)に下がるため、固定費払いには不向きです。

これらに支払いを集約すれば、年間100万円の支出に対して約1万〜1.2万ポイントが手に入ります。

「たった1万円?」と思うかもしれませんが、銀行預金で1万円の利息を得ようとすれば、金利が上がった現在(0.1%)でも1000万円の資産が必要です。

しかも利息からは税金が引かれますが、ポイントは実質的に非課税(※)です。

この「ポイント=非課税の不労所得」を取りこぼすのは、あまりにも大きな機会損失です。

さらに、「経済圏」を意識しましょう。スマホ、電気、銀行、証券、ネットショッピングを一つの会社(PayPay経済圏、ドコモ経済圏など)にまとめると、ポイント還元率が相乗効果で跳ね上がります。ポイントだけでスマホ代が払えるレベルを目指しましょう。

※通常の買い物で得るポイントは一時所得扱いとなり、年間50万円までは特別控除により税金がかかりません。

⑩ 「空腹時のスーパー」という罠を回避する

買い物に行くタイミングを間違えると、どんなに節約を誓っていても失敗します。

「空腹時のスーパー」は危険地帯です。

脳の生存本能が「高カロリーなもの」「手軽に食べられる惣菜」「甘いもの」を強く求めてしまうからです。これは意思の力では抗えません。

- ルール:

買い物は必ず「食後」の満腹で冷静な状態で行ってください。休日の昼食後などがベストです。 - 緊急策:

仕事帰りなど空腹が避けられない場合は、入店前にアメを1つ舐めたり、プロテインバーをかじったりして血糖値を少し上げてから入店します。 - ネットスーパー:

合計金額がリアルタイムで表示されるネットスーパーも強力です。カゴに入れるたびに「今、合計4,500円」と表示されるため、「予算オーバーだからお菓子を戻そう」という理性が働きます。重い荷物を運ぶ手間もなくなります。

⑪ ATM手数料は親の敵:ネット銀行で「無駄金」を完全消滅

2025年に入り、メガバンクでも普通預金金利が0.1%程度まで上昇してきました(※変動あり)。ようやく「預金で利息がつく時代」が戻ってきたのです。

しかし、だからこそATM手数料の罪は重いと言えます。

もしあなたが時間外手数料で110円を支払ったとしたら、それは10万円以上の預金が1年かけて必死に稼いだ利息(税引後)を、たった一瞬で消し飛ばしたことになります。

「110円くらい」という感覚を捨ててください。

10回やればランチ1回分、100回やれば飲み会3回分です。

手数料無料回数の多いネット銀行(住信SBIネット銀行、楽天銀行、auじぶん銀行など)をメイン口座に据え、一歩も外に出ずにスマホだけで振込ができる環境を整えましょう。

「現金を下ろすために並ぶ」という時間の無駄もゼロになります。

⑫ 家計の「全自動モニタリング」を起動する

※画像はGeminiを使用して作成

自分が何にいくら使っているか把握していない状態は、目隠しをしてフルマラソンを走るようなものです。不安になるのは当然ですし、どこを改善すればいいかもわかりません。

「マネーフォワード ME」などの家計簿アプリに銀行口座、クレジットカード、証券口座、電子マネーをすべて連携させてください。レシートを手入力する必要はありません。1円単位の記録はアプリが勝手にやってくれます。

あなたは「今月の残予算」と「資産の推移グラフ」を週に1回眺めるだけでいいのです。

「今月はあと1万円しか使えない」と可視化されるだけで、脳は自然と無駄遣いにブレーキをかけるようになります。この「フィードバックループ」を作ることが、貯金体質への最短ルートです。

【Next Action】

どのアプリを使えばいいか迷う方は、『家計管理アプリ徹底比較|手入力を極限まで減らす「自動化3強」はこれ』を必ず読んでください。手入力を極限まで減らす「自動化3強」アプリの選び方と、セキュリティの仕組みを解説しています。

まとめ:月5万の余剰は「仕組み」の勝利である

- 家賃交渉・転居:月1万円以上の「不労所得」を確保する

- 格安SIM一択:大手への「情弱税」月5,000円を拒否せよ

- サブスク全解約:「呼吸レベル」以外はすべて即解約する

- 電力・ガスセット割:インフラ統一で月数千円を自動カット

- 保険の断捨離:「県民共済」への一本化で月5,000円浮かす

- ふるさと納税:税金を「米と肉」に変える最強の錬金術

- コンビニは「超高級店」:緊急時以外は決して立ち入るな

- 週末炊飯と冷凍野菜:包丁を捨てて「自炊のハードル」を消す

- 支払いを「高還元ポイント経済圏」へ集約

- 「空腹時のスーパー」という罠を回避する

- ATM手数料は親の敵:ネット銀行で「無駄金」を完全消滅

- 家計の「全自動モニタリング」を起動する

一人暮らしの節約とは、決して「ひもじい思い」をして、惨めな生活を送ることではありません。無駄な脂肪を削ぎ落とし、筋肉質な家計を作るスマートなゲームです。

- 家賃・スマホ・保険という「巨大な固定費」を、一度の勇気で断捨離する。

- コンビニ・ATM手数料という「微細な漏水」を、仕組みで物理的に塞ぐ。

- 家計簿アプリという「専属の会計士」を雇い、現状を常に把握する。

この3ステップを完遂すれば、半年後にはあなたの銀行残高は見違えるほど増えているはずです。

それは、あなたが「我慢」したからではなく、「仕組み」を作ったからです。

浮いた5万円を新NISAでの積立投資に回せば、複利の力で数十年後には数千万円単位の差となって返ってきます。

「何から手をつければいいかわからない」という方は、まず『家計管理アプリ徹底比較|手入力を極限まで減らす「自動化3強」はこれ』を読み、アプリの設定という「最初の一歩」から始めてください。

あなたの豊かな未来は、今日この瞬間の「仕組み作り」から始まります。