「また3日で終わってしまった」

「レシートが財布から溢れている」

そうやって自分を責めるのは、今すぐやめてください。

断言しますが、あなたが家計簿を続けられないのは、あなたの性格や意志力のせいではありません。

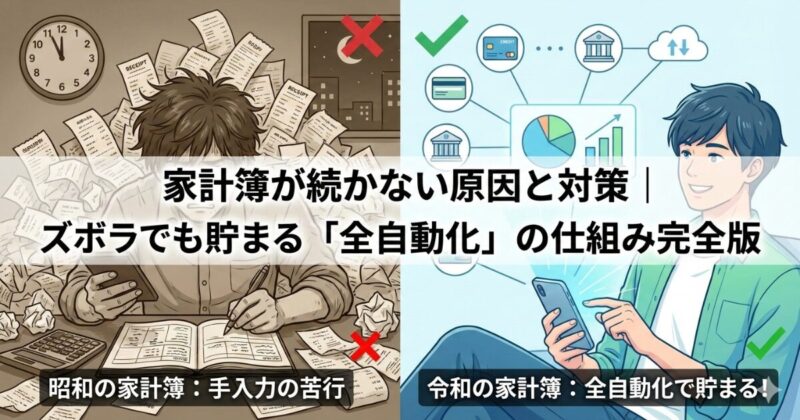

原因はたった一つ。現代の生活スピードに対して、手法が「昭和のまま」だからです。

スマホで世界中の情報にアクセスできる時代に、なぜ支出だけ「手書き」や「手入力」で管理しようとするのでしょうか? 家計簿が続かない原因の9割は、「手作業による入力」という苦行を自分に課している点にあります。

本記事では、レシートと格闘する時間を完全にゼロにし、呼吸するように家計管理ができる「自動化の仕組み」を提示します。

これは単なるアプリ紹介ではなく、あなたの人生から「お金の管理」というストレスを消し去るためのロードマップです。

家計簿が続かない3つの「致命的な原因」

なぜ、ダイエットや勉強よりも家計簿は挫折率が高いのか。 それは、多くの人が「完璧主義」「アナログ作業」「目的の欠如」という3つの罠に同時にハマっているからです。まずは敵を知ることから始めましょう。

- 「1円単位」のズレを許せない完璧主義

- 「記憶」と「手入力」という不確実なリソースに頼っている

- 手段が目的化し「書くこと」で満足している

1. 「1円単位」のズレを許せない完璧主義

「財布の中身と帳簿が合わない…」といって、不明金30円を探すのに1時間かけていませんか?

はっきり言いますが、その1時間は、あなたの時給換算で数千円の損失です。

30円のために数千円分の労働力をドブに捨てているのと同じです。

家計簿の目的は「収支の大枠を把握し、無駄を削ること」であり、「1円単位の整合性」を合わせることではありません。

企業の決算書を作っているわけではないのですから、100円単位、なんなら1000円単位の誤差は許容範囲です。この「完璧主義」こそが、継続を阻む最大の壁です。

2. 「記憶」と「手入力」という不確実なリソースに頼っている

「夜にまとめて書こう」「週末にレシートを整理しよう」 そう思って寝落ちし、3日分溜まった時点でやる気は完全に消滅します。

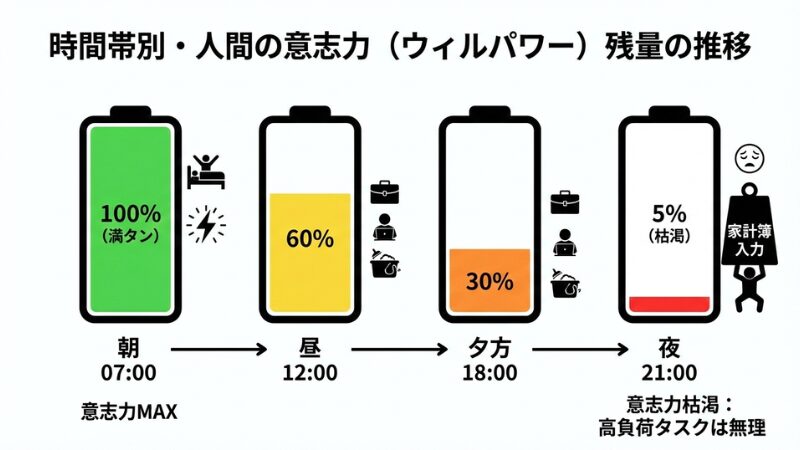

人間の意志力(ウィルパワー)は有限です。朝起きた時が最大で、意思決定をするたびに減っていき、夕方には枯渇しています。

最も疲れ切っている夜に、最も面倒な「家計簿入力」を行おうとすること自体が、設計ミスなのです。意志力に頼るシステムは、必ず崩壊します。

3. 手段が目的化し「書くこと」で満足している

家計簿はあくまで「現状把握のためのツール」です。 きれいにノートを書くこと、アプリの空白を埋めることに満足していませんか?

肝心の「何に使いすぎたか」「来月どうするか」という分析ができていなければ、それはただの「数字の書き写し」です。

「書く苦労」が大きすぎると、書いただけで「すごいことを成し遂げた」と脳が錯覚してしまいます。その結果、振り返りと改善がおろそかになり、貯金は一向に増えません。

【対策編】「続かない」を物理的に不可能にする3ステップ

精神論は一切不要です。 「頑張って書く」のではなく、物理的に「書く手間」を排除し、データが勝手に集まってくる環境を構築します。

- Step 1. 現金の利用を「生活費の1割」まで徹底的に減らす

- Step 2. 家計簿アプリと口座を全連携する

- Step 3. 「不明金」という項目を作る

Step 1. 現金の利用を「生活費の1割」まで徹底的に減らす

自動化への第一歩にして、最大の壁です。 家計簿最大の敵は「現金払い」です。現金は、使った瞬間に記録が消滅する「追跡不可能な取引」だからです。

スーパー、コンビニ、ドラッグストア、カフェ。これら日々の支払いをクレジットカードか電子マネー(Suica, PayPay, iDなど)に統一してください。

これだけで、支出データの90%はデジタル化され、タイムスタンプ付きの正確な記録として残ります。

- メリット1: レシートを受け取る必要がなくなる。

- メリット2: 利用明細がそのまま家計簿になる。

- メリット3: ポイント還元により、現金払いより年間数万円お得になる。

Step 2. 家計簿アプリと口座を全連携する

『マネーフォワード ME』や『Zaim』などの資産管理アプリを導入し、持っている金融機関をすべて連携します。

銀行口座、クレジットカード、証券口座、Amazon、楽天市場、スマホ決済アプリ。

これらを紐付けることで、「いつ、どこで、いくら使ったか」が勝手に記録・分類されます。

あなたがやるべきことは、入力ではありません。

週に1回アプリを開いて、勝手にできあがっているグラフを眺めるだけです。

- 連携すべきもの: メインバンク、全てのクレジットカード、交通系IC、よく使うQR決済

- 連携しなくていいもの: 年に数回しか使わないポイントカード、解約予定の口座

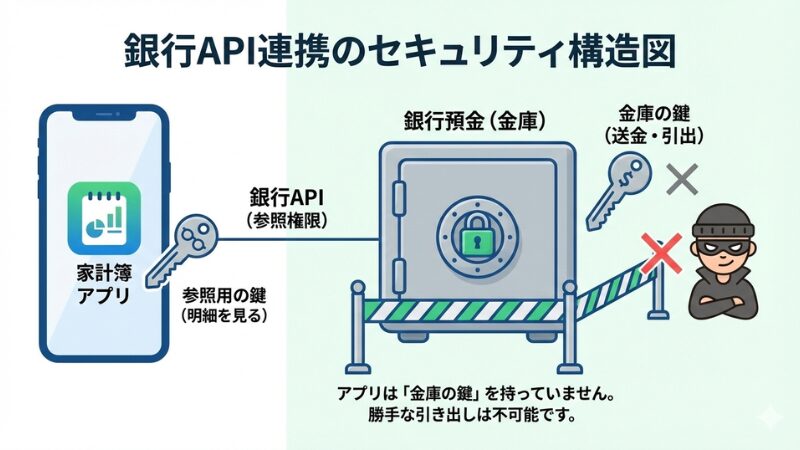

「銀行のパスワードを預けるのが怖い」という方もいるでしょう。

しかし、主要な家計簿アプリは「API連携」または「スクレイピング」という技術を使っており、預かるのは「明細を見るための権限」や「ログイン情報」のみです。

「送金するための暗証番号」や「ワンタイムパスワード」は入力しません。つまり、万が一情報が漏れても、アプリ経由でお金が引き出されることは仕組み上不可能です。

Step 3. 「不明金」という項目を作る

どれだけキャッシュレス化しても、割り勘、個人店、屋台、神社のお賽銭など、どうしても現金しか使えない場面は残ります。 そして、そんな時に限ってレシートを貰い忘れたりします。

その時は、潔く「不明金」または「使途不明」としてざっくり金額だけ入力して終わりにしてください。「今週財布から消えた3000円」を「使途不明」として計上するだけで十分です。

月数千円の誤差は、家計全体(数十万円)から見れば1%程度の誤差です。

気に病んで辞めるより、99%の大枠を捉え続ける方が100倍価値があります。

プロの会計処理でも、少額の不明金は処理されることがあります。家庭なら尚更です。

自動化のあとにやるべき「週5分」のルーチン

仕組みを作っても、見なければ意味がありません。しかし、毎日見る必要はありません。

「毎週金曜日の夜」や「給料日の翌日」など、週に1回だけ以下の2点をチェックしてください。

- カテゴリ分けの修正(AIの教育)

- 「使いすぎ」の赤字チェック

1. カテゴリ分けの修正(AIの教育)

アプリの自動分類は優秀ですが、たまに間違えます。 (例:ドラッグストアでの買い物が「日用品」ではなく「食費」になっている、など) これを正しいカテゴリに修正します。

一度修正するとアプリが学習し、次回からは正しく分類してくれるようになります。これは「入力」ではなく「AIの教育」です。

2. 「使いすぎ」の赤字チェック

予算設定機能などを使い、棒グラフが赤くなっている(予算オーバーしている)項目がないかだけを確認します。

「今月は食費が赤いな。来週は自炊を増やそう」 この「気づき」を得ることだけが、チェックの目的です。1円単位の数字を見る必要はありません。色だけで判断してください。

それでも続かない人への「最終奥義」

ここまで読んでも「アプリの連携すら面倒くさい」「セキュリティがどうしても不安」という人。 そんなあなたには、「固定費のみ管理法」を推奨します。

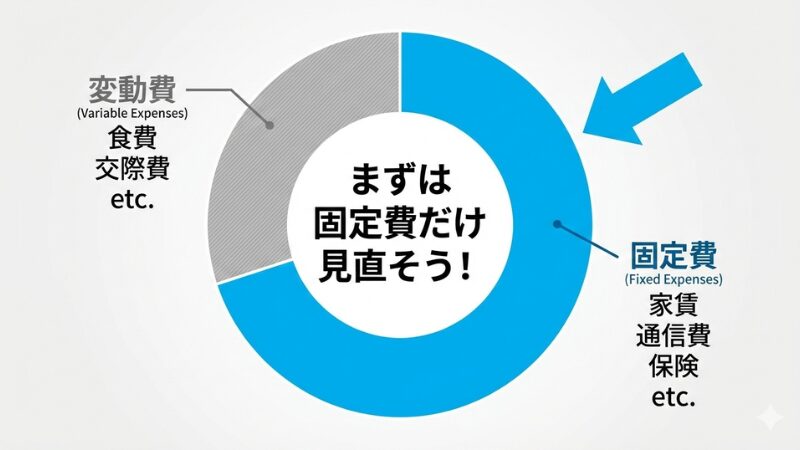

変動費は無視し、固定費だけを見る

家計の支出の6〜7割は、実は毎月決まった金額が出ていく「固定費」です。 家賃、通信費、保険料、サブスクリプション、光熱費の基本料金などです。

これらは一度見直せば、効果が永続します。 毎月通帳記帳だけ行い、これら固定費が勝手に膨らんでいないかだけチェックしてください。

変動費は「封筒予算」で強制終了

食費や交際費などの「変動費」は、細かい記録を放棄します。 その代わり、「月に◯万円引き出した現金だけで生活する」と決めてください。

給料日に5万円引き出し、それを財布(または封筒)に入れます。

その現金がなくなったら、今月の変動費は終了です。

これなら、レシートを見る必要も、アプリを開く必要もありません。

「財布の厚み」がそのまま残高です。最も原始的ですが、最も強力な管理法です。

まとめ:家計簿は「あなたの人生」を豊かにするためにある

家計簿をつけるために、あなたの貴重な自由時間や精神的余裕を犠牲にしてはいけません。

家計管理は、あなたが望む未来(旅行に行きたい、教育費を貯めたい、老後を安心したい)を実現するための土台に過ぎないからです。

「完璧」を捨て、「自動化」に任せる。 今日から、家計簿は「夜な夜な書くもの」から「週末にサクッと見るもの」へと定義を変えましょう。

- Point 1: レシートの手入力は今すぐやめ、徹底的にキャッシュレス化を進める。

- Point 2: 1円単位のズレは無視し、アプリ連携による「自動化」を構築する。

- Point 3: セキュリティを正しく理解し、銀行口座やカードを恐れずに連携させる。

今すぐ手持ちのスマホで『マネーフォワード ME』または『Zaim』をインストールし、メインで使っているクレジットカードを1枚だけ連携させてください。

全部やる必要はありません。まずは1枚だけです。 過去の明細がずらりと並び、「何もしなくても家計簿ができている」という感動を味わってください。

その快感こそが、これからの家計管理を続けるための最強のエンジンになります。