ATMでおろした1万円が、気づくとなぜか無くなっている

給料日前になると、いつも口座残高がギリギリになる

老後2,000万円問題と言われたが、インフレが進む今、本当に間に合うのか?

お金に対する漠然とした不安。

その正体は、収入の少なさだけではありません。

最大の原因は、現状が正確に把握できていないこと(ブラックボックス化)にあります。

人間は「見えないもの」に対して、本能的に過剰な恐怖を抱く生き物だからです。

この不安を解消するために、「レシートを集めてノートに貼る」「Excelで1円単位まで細かく管理する」といった努力を始める人は多いです。

もちろん、書くことで実感が湧くタイプなら、以前紹介した「家計管理ノート術」も有効な選択肢でしょう。

しかし、もしあなたが「細かい作業は3日も続かない」「忙しくて時間がない」というタイプなら……今回紹介する「全自動化」こそが、あなたを救う極めて有効な手段になります。

現代のテクノロジーを使えば、息をするように(無意識に)家計を見える化できます。

意志力に頼らず、勝手にお金が貯まる体質へ変わるための、具体的かつ現実的な手順を解説します。

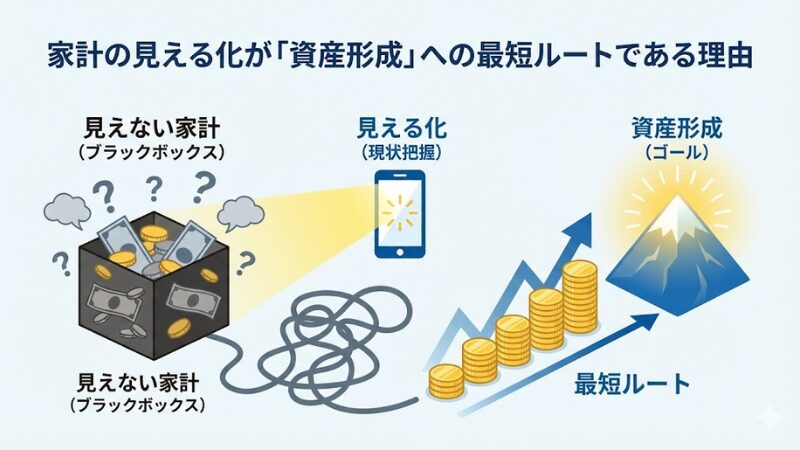

家計の見える化が「資産形成」への最短ルートである理由

多くの人が誤解していますが、家計簿をつける目的は「記録すること」そのものではありません。

「現状を把握し、無駄を見つけ、投資余力を生み出すこと」です。

いわば、自分という会社の「経営状態」をリアルタイムで知るためのダッシュボードを作る作業です。

なぜ「見える化」だけでお金が貯まるようになるのか? そこには行動経済学に基づいた明確なロジックがあります。

- 「お化け屋敷理論」で認知コストを下げる

- パーキンソンの法則を打破する

- ⚠️【失敗パターン】陥りがちな「完璧主義の罠」

「お化け屋敷理論」で認知コストを下げる

お化け屋敷が怖いのは、暗闇で「どこから」「何が」「いつ」出てくるか分からないからです。もし照明全開の明るい場所にお化けがいれば、それはただの作り物だと分かり、冷静に対策が取れます。

家計も全く同じです。「何にいくら使っているか分からない」という状態は、脳に過剰な認知負荷(ストレス)を与え続けます。このストレスが「どうにでもなれ効果」を引き起こし、さらなる衝動買いを招く悪循環を生みます。

- 「カフェ代に月1.5万円も使っていた事実」

- 「使っていないサブスクの合計が月5,000円もあった事実」

これらが可視化された瞬間、それは「漠然とした恐怖」から「解決可能な具体的な課題」へと変わります。見えない出費に怯える生活から脱却し、事実を直視することがスタートラインです。

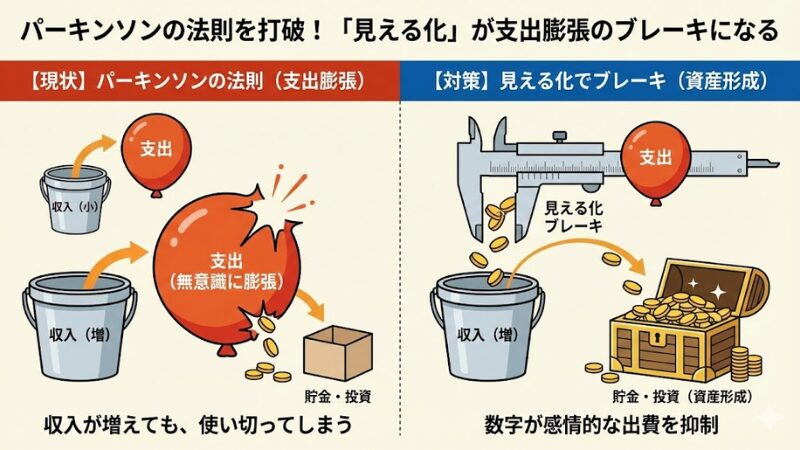

パーキンソンの法則を打破する

英国の歴史学者シリル・パーキンソンが提唱した「支出の額は、収入の額と等しくなるまで膨張する」という法則をご存知でしょうか?

これこそが、お金が貯まらない根本原因の一つです。

年収が上がっても貯金が増えないのは、生活水準が無意識に上がってしまうからです。

今日は頑張ったからタクシーで

ボーナスが入ったから時計を新調しよう

この無意識の支出膨張(ライフスタイル・クリープ)を抑制できる有効な手段が、リアルタイムでの「見える化」です。

数字という客観的な事実が、感情的な出費に対する強力なブレーキとして機能します。

⚠️【失敗パターン】陥りがちな「完璧主義の罠」

ここで、多くの真面目な人が陥る失敗パターンを紹介します。

| 失敗パターン | なぜダメなのか? | 正しい対策 |

| 1円単位まで合わせる | 10円のズレを探すのに1時間かけてしまい、疲弊して挫折する。 | 100円単位以下は無視。全体像の把握(80:20の法則)を優先する。 |

| 費目を細かくしすぎる | 「食費」「外食」「カフェ」「おやつ」…と分類が面倒になり続かない。 | 最初は「固定費」「変動費」の2つでOK。慣れたら少し増やす。 |

| 毎日チェックする | 日々の変動に一喜一憂し、ストレスが溜まって嫌になる。 | チェックは週1回、週末だけで十分。 |

詳細な収支合わせに貴重な時間を使うより、その時間で副業や投資の勉強をする方が、ROI(投資対効果)ははるかに高くなります。

「完璧な家計簿」を目指すのではなく、「意思決定に使える家計簿」を目指してください。

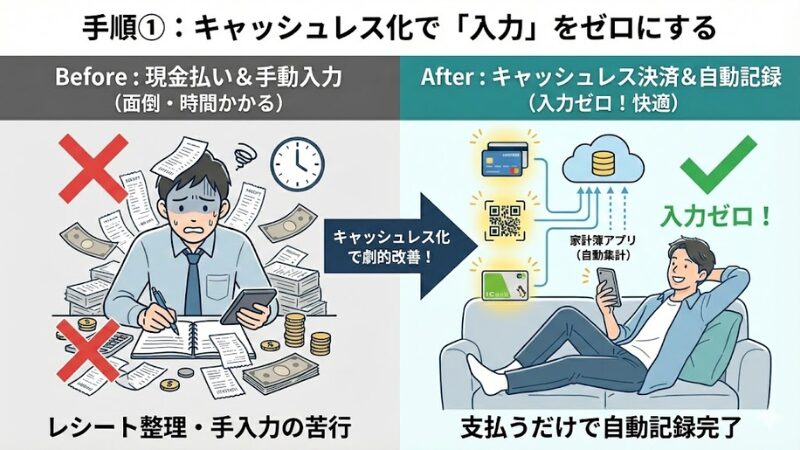

手順①:キャッシュレス化で「入力」をゼロにする

家計管理が続かない最大の理由は「入力が面倒だから」です。

人間の意志力は有限であり、朝起きてから夜寝るまでの決定の連続ですり減っていきます。仕事終わりの疲れた脳でレシート入力を行うのは、忙しい現代人にとっては苦行でしかありません。

ならば、意志力を使わなくて済むよう、入力を物理的に不要にするのが合理的です。

- 現金を「高コストな決済手段」と再定義する

- 💡【ケーススタディ】キャッシュレス化で変わる1日

- 「現金しか使えない店」の現実的な対処法

現金を「高コストな決済手段」と再定義する

現金払いとキャッシュレス決済を比較すると、その差は歴然です。

| 比較項目 | 現金払い | キャッシュレス決済 |

| 記録の手間 | 手動入力必須(レシート管理) | 全自動記録(日時・店名・金額) |

| 時間コスト | ATMに並ぶ時間、小銭を探す時間 | スマホ/カードをかざすだけ(数秒) |

| 金銭コスト | ATM手数料(年数千円の損失も) | 手数料ゼロ(リボ払い除く) |

| 還元メリット | 基本的になし | ポイント還元(0.5〜1.0%以上) |

コンビニのコーヒー1杯、自販機のジュース1本から、可能な限りクレジットカードか電子マネー(Suica, PayPay, iD, QUICPayなど)で決済してください。これだけで、多くの支出がデジタルデータとしてクラウドに残ります。

交通系ICカードなど一部の決済手段では、店名が表示されず「物販」等と記録される場合があります

💡【ケーススタディ】キャッシュレス化で変わる1日

- 【Before:現金払い】

-

- 朝: コンビニでコーヒーを購入(現金)

- 昼: 定食屋でランチ(現金)

- 夜: スーパーで食材などの買い物(現金)

📉 結果

財布から3,000円が消えているが、何に使ったかの記憶は曖昧。

レシートもその場で捨ててしまうため、家計簿をつけるとなると「使途不明金」だらけで続かない。 - 【After:「自動連携できるキャッシュレス」に統一】

-

- ルール: 支払いは全て、「クレジットカード」または「iD / QUICPay」に変更。(※手入力が必要な現金や一部のQR決済は封印)

📈 結果

夜、ベッドでスマホを開くだけで……☓/☓セブン-イレブン 150円(食費)☓/☓ 〇〇食堂 900円(食費)☓/☓スーパー△△ 1,950円(食費)

これらが「自動」で記録済み。 入力時間は驚きの「0秒」。

1円のズレもなく、家計簿が勝手に完成している。

「現金しか使えない店」の現実的な対処法

「近所のラーメン屋が現金のみ」「病院はカード不可」など、どうしても現金が必要な場面は存在します。その場合は、以下のように割り切って管理します。

- 月初に「現金用」として定額(例:3万円)をおろす。

- その3万円は、家計簿上ですでに「現金費」として支出済みにする。

- 何に使ったかは細かく管理せず、「現金枠の中でやりくりした」とみなす。

これで、95%のキャッシュレス支出(詳細あり)と、5%の現金枠(詳細不明でも予算内ならOK)という管理になり、ストレスが激減します。

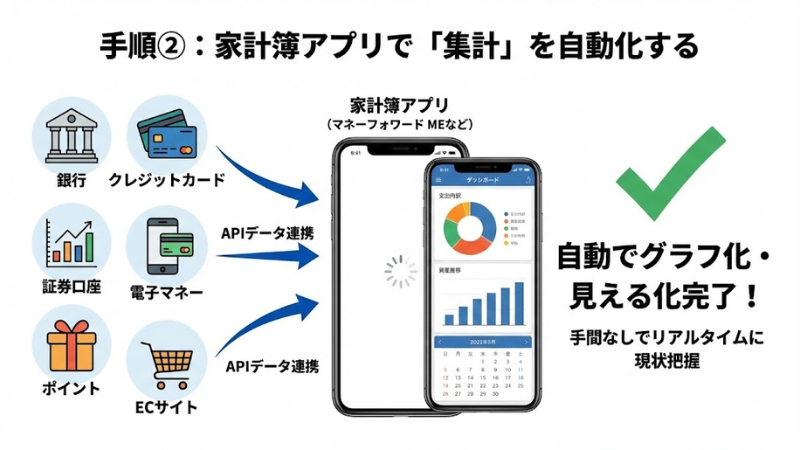

手順②:家計簿アプリで「集計」を自動化する

キャッシュレス決済でデータが集まる土台ができたら、次はそれを自動でまとめる仕組みを導入します。ここで自作のExcelやノートを使うのは推奨しません。API連携ができるアプリに頼りましょう。

- 選ぶべきは「マネーフォワード ME」が有力

- 【重要】無料版の「4件制限」とどう向き合うか

- ⚠️【失敗パターン】連携時の「セキュリティ過敏」

選ぶべきは「マネーフォワード ME」が有力

以前の記事「人気家計簿アプリ徹底比較」でも触れましたが、現状の有力な選択肢の一つは「マネーフォワード ME」です。理由はシンプルで、連携できる金融機関・サービス数が圧倒的に多いから(2,500以上 ※公式サイトより)です。

銀行、カード、証券口座、電子マネー、ポイント、Amazon、携帯キャリア、さらにはiDeCoやねんきんネットまで。これらを連携すれば、アプリが自動的に家計簿(PL)と資産残高(BS)を作成してくれます。

【重要】無料版の「4件制限」とどう向き合うか

ここで不都合な真実をお伝えします。現在のマネーフォワード ME無料版は、連携できる口座数が「4件まで」に制限されています。

ここでの選択肢は2つです。

- 4件に絞る: メインバンク、メインカード、メイン証券、よく使う電子マネーのみ登録。

- プレミアム会員になる: 月額530円〜600円程度(決済方法により異なる)を払って制限を解除。

僕としては、迷わず「2. プレミアム会員」を推奨します。

これは「コスト」ではなく、明確なリターンが見込める「投資」だからです。

| プラン | コスト(月額) | 得られる効果(ROI) |

| 無料版 | 0円 | 口座が4つしか見えず、結局手入力が発生し、挫折リスク大。 |

| 有料版 | 約530〜600円 | 全資産・全負債が見える化。「使途不明金」が撲滅され、月1万円以上の無駄が見つかる可能性大。 |

全資産を見える化することで、月間1万円の無駄を見つければ、年間12万円のプラスです。

年間約6,000円の投資で12万円のリターンが得られるなら、これほど割の良い投資はありません。

⚠️【失敗パターン】連携時の「セキュリティ過敏」

「銀行のパスワードをアプリに入れるのが怖い」という懸念はもっともです。しかし、仕組みを正しく理解すれば、リスクはコントロール可能です。

- API連携: 現在の主流。アプリ側が預かるのは「ログイン情報」や「参照権限」のみ。

- 原則不可: 送金や出金に必要な「乱数表」「ワンタイムパスワード」「取引パスワード」は預かりません。

つまり、万が一情報が漏洩しても、口座の履歴が見られるリスクはありますが、お金を勝手に引き出されることは構造的に非常に困難です。

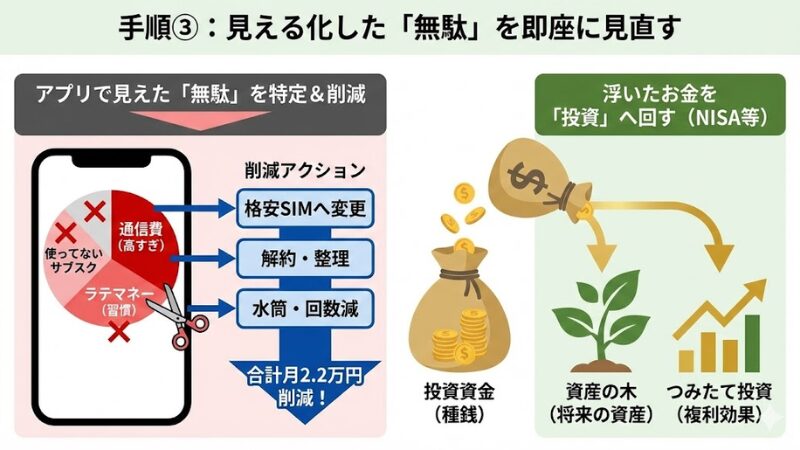

手順③:見える化した「無駄」を即座に見直す

見える化はゴールではありません。ここからが本番です。アプリによって白日の下に晒された「謎の支出」や「ラテマネー(無意識の少額出費)」を、切り取っていきます。

- 💡【シミュレーション】年収400万円・独身Bさんの改善例

- 「ラテマネー」を投資へ回すシミュレーション

💡【シミュレーション】年収400万円・独身Bさんの改善例

手取り約20万円のBさんが、「見える化」を行って判明した無駄と、その削減効果を見てみましょう。

- 通信費: 大手キャリア(8,000円) → 格安SIM(2,000円) = 6,000円削減

- サブスク: 行っていないジム(8,000円)+見ていない動画配信(1,000円) = 9,000円削減

- ラテマネー: 毎日のコンビニと自販機(月10,000円) → 水筒持参・回数減(3,000円) = 7,000円削減

合計削減額:月22,000円

この浮いた22,000円は、生活の満足度をほとんど下げずに捻出されたお金です。

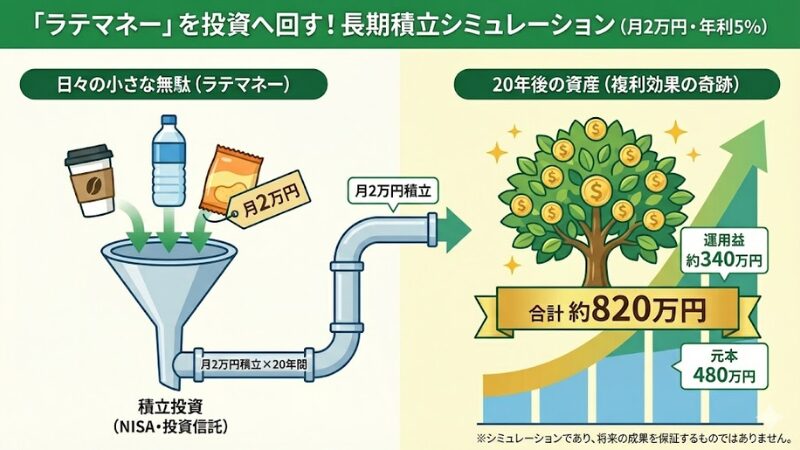

「ラテマネー」を投資へ回すシミュレーション

もし、上記の例で浮いたお金のうち「月2万円」を、年利5%(全世界株式インデックス等の過去平均的な期待リターン)で20年間、積立投資したと仮定します。

| 年数 | 元本総額 | 運用益 | 合計資産 |

| 5年 | 120万円 | 約16万円 | 136万円 |

| 10年 | 240万円 | 約70万円 | 310万円 |

| 20年 | 480万円 | 約340万円 | 820万円 |

※上記はシミュレーションであり、将来の運用成果を保証するものではありません。税金・手数料は考慮していません。

「なんとなく」消えていたお金が、見える化と少しの行動変容で、将来の800万円という大きな資産に変わる可能性があります。

新NISA(つみたて投資枠)を活用すれば、この運用益(約340万円)も非課税になります。インフレでお金の価値が下がるリスク(何もしないリスク)と比較すれば、どちらが合理的かは明白ではないでしょうか。

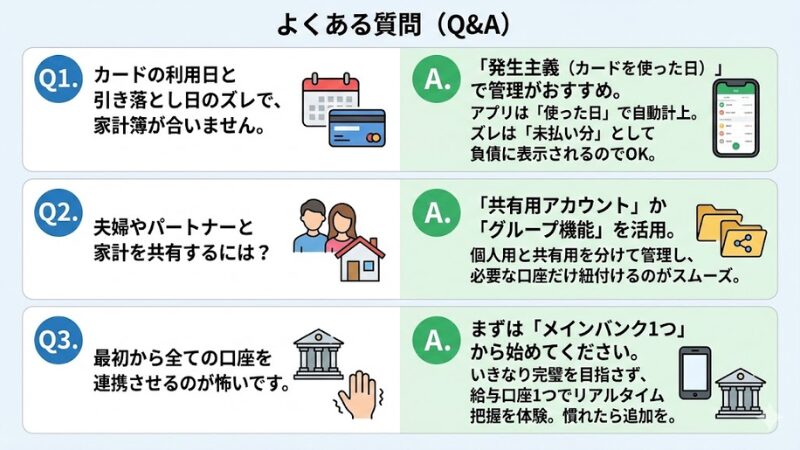

よくある質問(Q&A)

読者の皆様からよく寄せられる質問にお答えします。

Q1. クレジットカードの引き落とし日と利用日のズレで、家計簿が合いません。

A. 「発生主義(カードを使った日)」で管理するのがおすすめです。

アプリを使えば、引き落とし日に関係なく「使った日」に支出として計上されます。口座残高とのズレは「カードの未払い分」として負債項目に表示されるので、資産全体(純資産)で見れば整合性は取れます。あまり神経質にならなくて大丈夫です。

Q2. 夫婦やパートナーと家計を共有するにはどうすればいいですか?

A. 「共有用アカウント」を作るか、アプリのグループ機能を使いましょう。

マネーフォワード MEなどは、複数のグループ(家計簿)を作成できます。「自分個人の財布」と「家全体の家計」を分けて管理し、必要な口座だけを共有用グループに紐付けるのがスムーズです。

Q3. 最初から全ての口座を連携させるのが怖いです。

A. まずは「メインバンク1つ」から始めてください。

いきなり全てを完璧にやる必要はありません。給与が入るメイン口座を1つ連携させるだけでも、「今いくらあるか」がリアルタイムで分かるようになり、意識が変わります。慣れてきたら、カードや証券口座を追加していきましょう。

まとめ:見える化とは、未来への投資資金を生み出す装置

家計の見える化を行う真の目的は、節約したお金を「投資」に回し、資産を雪だるま式に増やすことです。

「お金がないから投資できない」のではありません。

「見えていないから、お金が漏れている」のです。

今日、仕組みを作れば、来月の家計状況は今より確実に改善します。レシートを整理する時間を捨て、テクノロジーを活用してください。

- 現金を使わず、95%以上の支払いをキャッシュレス決済にして自動記録する

- 家計簿アプリ(マネーフォワード ME等)で全口座を一元管理し、入力をゼロにする

- 浮き彫りになった固定費とラテマネーを削減し、浮いたお金は全額NISA(投資信託)へ回す

今すぐスマホを取り出し、「マネーフォワード ME」をインストールしてください。(あるいは、他の連携可能な家計簿アプリでも構いません)

そして、まずは「メインで使っている銀行口座」を1つだけ連携させてみましょう。

全ての口座を一気にやる必要はありません。まずは1つだけ。その瞬間、あなたのスマホに「現実」が表示され、家計改善の歯車が自動的に回り始めます。