「アプリの方が楽なのに、なぜお金が貯まらないのか?」 その答えはシンプルです。

入力が簡単すぎて、脳が「出費の痛み」を感じないからです。

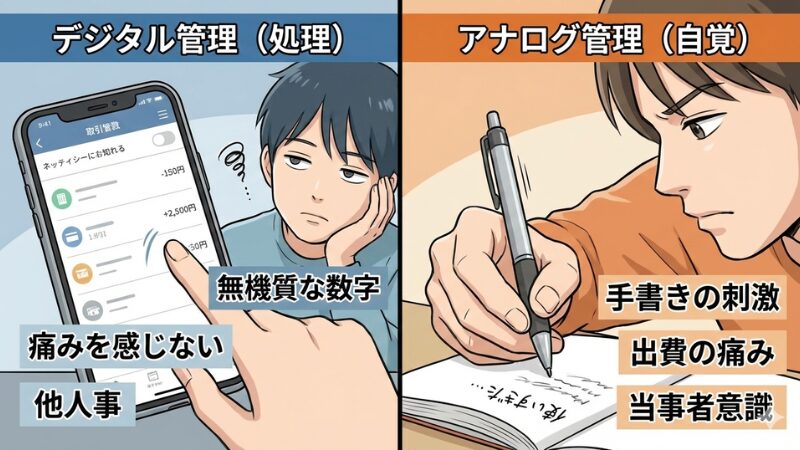

スマホで自動連携された数字をスワイプして眺めるのは、あくまでデータの「処理」に過ぎません。

一方、自分の手でペンを握り、紙に「−10,000円」と刻み込む行為は、脳への刺激が桁違いです。

デジタル管理は「処理」ですが、アナログ管理は「自覚」です。

この記事では、市販の大学ノート1冊だけで、あなたの麻痺した金銭感覚を呼び覚まし、来月から着実に貯金体質へ変わるメソッドを徹底解説します。

当ブログでは、効率を重視する方には[家計簿アプリの自動化]を推奨しています。

しかし、「アプリではどうしても実感が湧かず挫折した方」や「自分の手で書くことで支出にブレーキをかけたい方」にとっては、本記事で紹介するアナログ管理こそが最強の武器になります。

なぜデジタル時代に「アナログ家計簿」を選ぶべきなのか

AIや自動化が進む現代において、あえてアナログな手法を選ぶ理由は、「脳への定着率」と「当事者意識」の深さが段違いだからです。

便利なアプリは、皮肉にもあなたから「お金を使っている」という実感を奪っています。

- 「書く」という行為が浪費のブレーキになる

- 自由度が高く「自分ルール」で最適化できる

「書く」という行為が浪費のブレーキになる

行動経済学には「出費の痛み(Pain of Paying)」という概念があります。人は現金を支払う際、物理的な痛みにも似た不快感を脳で感じ、これが浪費へのブレーキとして機能します。

しかし、クレジットカードや電子マネー、そしてそれらを自動集計するアプリは、この「痛み」を極限まで麻痺させます。

実際に手を動かし、「コンビニ 800円」と書く瞬間に、「また無駄なものを使ってしまった」という小さな痛みが生まれます。

この痛みを可視化し、蓄積することこそが、次回のコンビニ立ち寄りを未然に防ぐ最強のブレーキになります。自動化では決して得られない「抑止力」を手に入れてください。

自由度が高く「自分ルール」で最適化できる

市販の家計簿やアプリの多くは、開発者が決めた「一般的」なカテゴリ設定を押し付けてきます。

「カフェでのコーヒー代は食費か? 教養娯楽費か?」 「友人の結婚祝いは交際費か? 特別費か?」

こうした分類に迷い、アプリの設定画面と格闘している間に、面倒になって管理をやめてしまった経験があるはずです。

自作ノートなら、項目は極限まで減らせますし、ページのレイアウトも自由自在です。

あなたの生活スタイルに合わせて、ルールを走りながら変えていくことができます。

※正直、家計管理が続かない原因の多くは「項目が多すぎて分類そのものに疲れてしまうこと」です。

【実践】月3万浮かす「シンプル3行家計簿」の書き方

用意するのは、どこにでも売っているB5ノートと黒ボールペンだけです。 定規も不要です。

フリーハンドで引いた歪んだ線で構いません。

それが「あなたが管理している」という証です。 形から入ろうとして高価な家計簿セットを買うお金があったら、今すぐそれを貯金箱に入れてください。

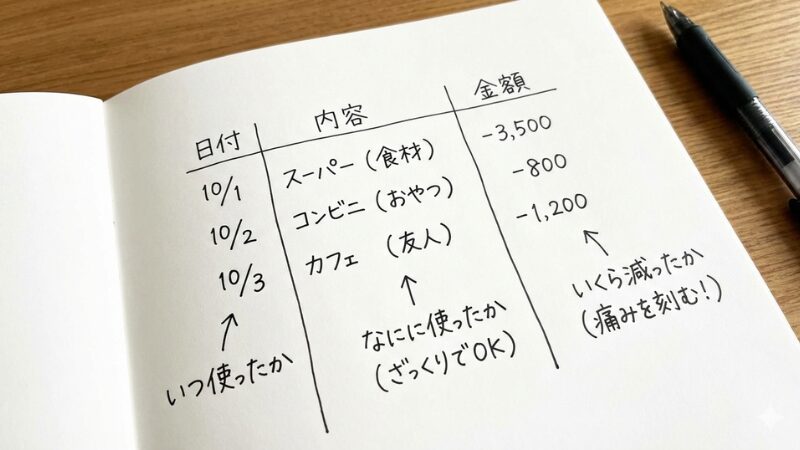

- ステップ1:ページを「3列」に分けるだけ

- ステップ2:給料日に「固定費」と「先取り貯金」を書き込む

- ステップ3:変動費は「3つのカテゴリ」だけで管理する

ステップ1:ページを「3列」に分けるだけ

難しいフォーマットや凝った枠線は一切不要です。

ノートのページに縦に線を2本引き、3つのエリアを作ってください。

- 日付(いつ使ったか)

- 内容(なにに使ったか)

- 金額(いくら減ったか)

これ以外の項目(店名、細かいカテゴリ、支払い方法、ポイント還元率、備考)は、初期段階では全て「ノイズ」です。

「あとで見返すかも」と思って情報を詰め込みすぎると、書く手間が増え、必ず破綻します。

目的は「記録すること」ではなく「支出を減らすこと」です。

まずはこの3点だけに絞り、1行を5秒で書き終えられるようにしてください。

ステップ2:給料日に「固定費」と「先取り貯金」を書き込む

給料が入った当日、あるいは翌朝に必ず行う儀式があります。 1行目から順に以下の固定費を書き込み、収入の合計から先に差し引いてしまうのです。

- 家賃・管理費

- スマホ代・通信費

- サブスク代(動画、音楽、ジムなど)

- 保険料

- 先取り貯金(※最重要)

ここで「先取り貯金」を支出と同列に扱い、最初からないものとして計算するのが、確実にお金を残すための鉄則です。

「余ったら貯金しよう」という考えは捨ててください。

パーキンソンの法則が示す通り、支出は収入の額ギリギリまで膨張します。

先に天引きし、残った金額こそが「今月の本当の収入」であると脳に認識させるのです。

ステップ3:変動費は「3つのカテゴリ」だけで管理する

日々の買い物は、レシートを財布に溜めておき、週末にまとめて書いてもOKです。

ただし、書く時にカテゴリ分類で悩まないよう、以下の3つだけに絞ってください。

- 【食費】

スーパー、コンビニ、カフェ、外食など、口に入るもの全て。生きるためのコスト。 - 【日用品】

ドラッグストアで買うもの、洗剤、トイレットペーパーなど。生活維持コスト。 - 【特別費】

上記以外全て。交際費、医療費、服、ガジェット、本、交通費など。

「これはどっちだ?」と迷う時間は無駄です。

迷ったら全て「特別費」に入れてしまって構いません。

重要なのは「何費か」を正確に分けることではなく、「今月いくら使ったか」を把握することです。

詳細な分析は、貯金が習慣化できてから始めれば十分です。

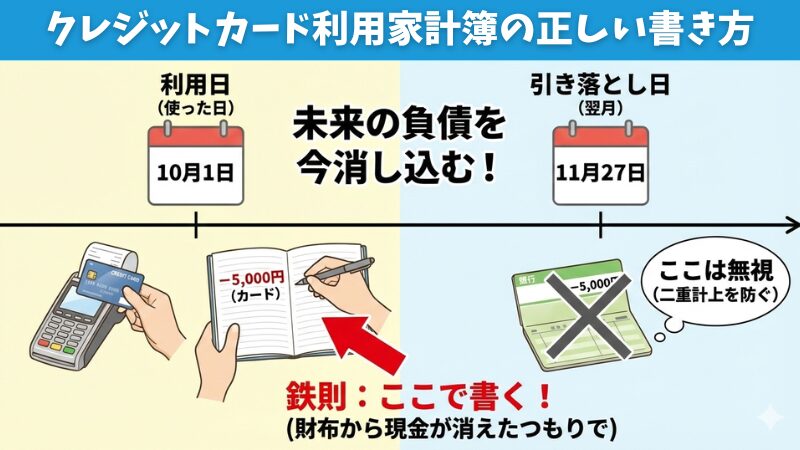

多くの人が躓く「クレジットカード」と「電子マネー」の処理

「キャッシュレス決済はどう書けばいいですか? 引き落とし日は翌月ですが…」という質問をよく受けます。

この問題の解決策はシンプルかつ絶対的なルールがあります。

これを守らないと、家計簿は崩壊します。

- 鉄則:決済日ではなく「使った日」に書く

- 上級テク:カード利用分のお金を「袋」に取り分ける

鉄則:決済日ではなく「使った日」に書く

銀行口座から引き落とされる日に家計簿をつけるのは推奨しません。

それでは「今月いくら使ったか」の感覚が1ヶ月〜2ヶ月も遅れてしまいます。

カードを切ったその日、またはレシートを見たその瞬間に、財布から現金が減ったつもりでノートに書いてください。 家計簿上では、その瞬間にお金が消滅したことにするのです。

これにより、「まだ口座にお金がある」という錯覚を防ぎ、「来月の引き落とし額に青ざめる」という恐怖から解放されます。

上級テク:カード利用分のお金を「袋」に取り分ける

もし可能なら、ノートに書くと同時に、財布からその利用額分の現金を物理的に抜き出し、専用の封筒(「カード払い用袋」など)に入れておいてください。

そして、月に一度ATMに行き、その封筒のお金を口座に入金します。

これを徹底すれば、引き落とし日に口座残高が足りなくなることは物理的にあり得ません。

完全なキャッシュレス派で現金を扱わない人は、ノート上の計算だけで構いませんが、常に「これは未来の自分への借金である」という強い負債意識を持つことが大切です。

※ここは少し面倒な作業ですが、来月の自分が泣かないための、最も有効かつ確実な防衛策です。

ズボラでも続く「継続のための3つのルール」

書き方が分かっても、続かなければ意味がありません。

三日坊主を防ぎ、習慣化するための「bamibi流・継続マインドセット」を3つ授けます。

完璧主義こそが、家計管理における最大の敵であることを知ってください。

- 1円単位合わせはやめる

- レシートは「貼る」だけでもいい

- 週に1回「魔の土曜日」を乗り越える

1. 1円単位合わせはやめる

財布の中身とノート上の残高が合わないことは、プロでも頻繁に起きます。

その時、たった数十円、数百円のためにレシートの山をひっくり返し、計算機を何度も叩くのは絶対にやめてください。

その行為は時間の無駄であるだけでなく、家計管理自体への嫌悪感を生む最大のストレス源です。

差額が出たら、「使途不明金」という項目で処理し、その日はさっさと寝てください。 細かい数字合わせよりも、3ヶ月、半年と続けることの方が、家計改善において100倍価値があります。

2. レシートは「貼る」だけでもいい

仕事で疲れて、どうしてもペンを持つ気になれない日もあります。

そんな時は、レシートをノートにのりでペタッと貼るだけで「本日の業務完了」としてください。

一番避けるべきなのは、「真っ白な期間」を作ってしまうことです。

空白の期間ができると、人は再開する気力を失います。

貼っておけば、後で見返した時に「使った事実」は認識できますし、「今日もノートに向き合った」という事実は残ります。この小さな達成感の積み重ねが継続の鍵です。

3. 週に1回「魔の土曜日」を乗り越える

多くの人は、平日は仕事で忙しく節約できていても、土日にタガが外れて散財し、一週間の努力を無駄にします。

おすすめは、金曜日の夜か土曜日の朝に、一度ノートを開いて「今週あといくら使えるか(残金)」を確認する習慣をつけることです。

「あと5,000円しか使えない」と分かった状態で週末を迎えれば、無意識にランチのランクを下げたり、無駄なショッピングを控えたりする抑制力が働きます。

まとめ:今すぐコンビニでノートを買ってください

高価な家計簿も、月額課金のアプリも、複雑なエクセル関数も必要ありません。

必要なのは、あなたの「今の状況を変えたい」という強い意志と、どこにでも売っている100円のノートだけです。 自分の手でお金をコントロールする感覚を取り戻してください。

- Point 1

アプリの便利さを捨て、手書きの「痛み」を感じることで、脳の浪費ブレーキを機能させる。 - Point 2

項目は「日付・内容・金額」の3つだけ。

カテゴリも「食費・日用品・特別費」でざっくり分け、迷う時間をゼロにする。 - Point 3

1円単位のズレは無視し、完璧主義を捨てる。

「貼るだけ」でもOKとし、細く長く続けることを最優先にする。

今この記事を閉じたら、その足で近くのコンビニに行き、一番気に入ったデザインの大学ノートを1冊買ってください。

そして1ページ目の1行目に、今月の「手取り収入」を大きく、力強く書いてください。

それが、あなたが経済的な不安から解放され、自由な人生を手に入れるための、最初の、そして最大のステップです。